Subseksyen 112 3 Acp 1967

Http Www Hasil Gov My Pdf Pdfam Gpo 3 2020 Pdf

Subseksyen 112 3 Acp 1967

Subseksyen 112 3 Acp 1967

Subseksyen 112 3 Acp 1967

Shinewing Ty Teoh Home Facebook

Subseksyen 112 3 Acp 1967

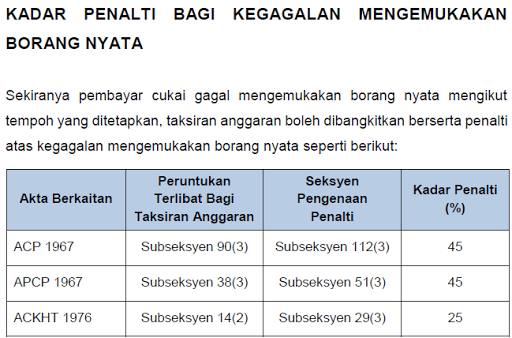

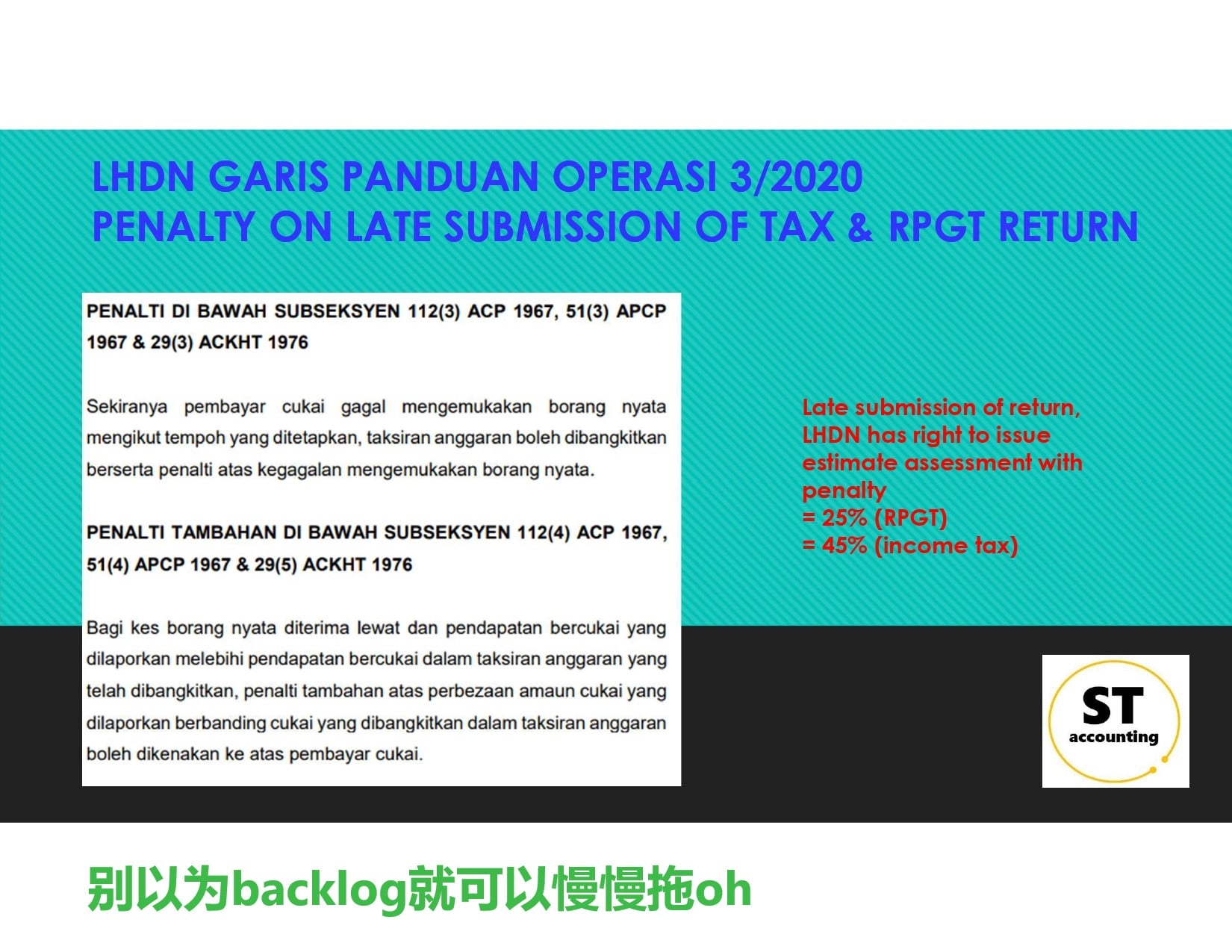

Kadar penalti adalah seperti berikut.

Subseksyen 112 3 acp 1967. Penalti di bawah subseksyen 112 3 acp 1967 3 1 1. Subseksyen 112 3 akta cukai pendapatan 1967 subseksyen 51 3 akta petroleum cukai pendapatan 1967 dan subseksyen 29 3 akta cukai keuntungan harta tanah 1976 1. 112 3 of the income tax act 1967 tax case. Subseksyen 51 3 subseksyen 52 2 ap cp 1967 tempoh bayaran 25 membuat bayaran penuh cukai tambahan dan penalti dalam tempoh 30 hari dari n otis t aksiran dibangkitkan.

The guideline is intended to provide clarification in. Nota penerangan buku panduan penalti seksyen 112 3 dikenakan terhadap kelewatan penghantaran borang cukai pendapatan dari tarikh yang sepatutnya dihantar. 1 tahun 2015 bertarikh 5 mac 2015. Pengenaan penalti di bawah subseksyen 112 3 acp 1967 subseksyen 51 3 apcp 1967.

Acp 1967 subseksyen 90 3 subseksyen 112 3 45 apcp 1967 subseksyen 38 3 subseksyen 51 3 45 ackht 1976 subseksyen 14 2 subseksyen 29 3 25 5. Tempoh kelewatan kadar penalti sehingga 12 bulan 15 melebihi 12 bulan hingga 24 bulan 30. Tarikh akhir pengemukaan borang be tahun taksiran 2019 adalah 30 april 2020. Tempoh lewat kadar penalti sehingga 12 bulan 15 melebihi 12 bulan hingga 24 bulan 30 melebihi 24 bulan 45 3 1 2.

Tujuan garis panduan ini menerangkan mengenai pengenaan penalti ke atas pembayar cukai yang lewat atau gagal mengemukakan borang. Tarikh kuat kuasa garis panduan ini berkuat kuasa mulai 1 oktober 2019. Tindakan di bawah subseksyen 112 1 acp 1967 subseksyen 51 1 apcp 1967. Walaupun kita bayar ansuran cukai pendapatan tapi tak isytihar pendapatan adakah kita dikenakan penalti.

Tindakan mengenakan penalti di bawah subseksyen 112 3 akta cukai pendapatan acp 1967 melalui arahan terbaru merupakan pembaikan kepada arahan sebelum ini untuk menghasilkan peningkatan dalam pematuhan penghantaran bncp mengikut tempoh. Kadar penalti yang dikenakan adalah berdasarkan tempoh kelewatan untuk mengemukakan borang nyata selepas tarikh akhir pengemukaan seperti berikut. Tarikh akhir pengemukaan borang be tahun taksiran 2019 adalah 30 april 2020. Tindakan di bawah subseksyen 112 1 acp 1967 subseksyen 51 1 apcp 1967 atau pengenaan penalti di bawah subseksyen 112 3 acp 1967 subseksyen 51 3 apcp 1967.

Pembatalan garis panduan ini membatalkan garis panduan operasi bil. Mse sdn bhd v ketua pengarah hasil dalam negeri scit the inland revenue board irb has recently issued and posted the operational guideline 1 2015 the guideline on its website. B borang e dan borang p. 35 membuat bayaran cukai tambahan dan penalti secara 6 kali ansuran atau kurang.

Kadar penalti 4 1 menurut peruntukan subseksyen 112 3 acp sekiranya pembayar cukai gagal mematuhi peruntukan subseksyen 77 1 atau 77a 1 ketua pengarah boleh menghendaki pembayar cukai tersebut untuk membayar penalti 3 kali ganda cukai yang dikenakan bagi tahun taksiran tersebut. Tindakan di bawah subseksyen 120 1 acp 1967.

Lhdn Operational Guideline No 3 2020 St Partners Plt Chartered Accountants Malaysia Facebook

Lhdn Imposition Of Penalties For Calcol Management Services Facebook

Subseksyen 112 3 Acp 1967

Lhdn Operational Guideline No 3 2020 Em Han Associates Facebook

Shinewing Ty Teoh Shinewingtyteoh Twitter

Guidelines On Penalties For Failure To Furnish Tax Returns Ey Malaysia

Subseksyen 112 3

Http Www Hasil Gov My Pdf Pdfam Kmedia 31032016 Bncp Sykt Boleh Diisi Secara Efiling Pdf

Photo

2

Unfair Treatment From Lhdn

Non Resident Individual Income Tax Lembaga Hasil Dalam Negeri