Subseksyen 112 3

Http Www Hasil Gov My Pdf Pdfam Gpo 3 2020 Pdf

Lhdn Operational Guideline No 3 2020 St Partners Plt Chartered Accountants Malaysia Facebook

Subseksyen 112 3 Acp 1967

Penalti Subseksyen 112 3

Subseksyen 112 3

Lhdn Operational Guideline No 3 2020 Em Han Associates Facebook

Inland revenue penalty subseksyen 112 3 penalty on late submission on tax for company.

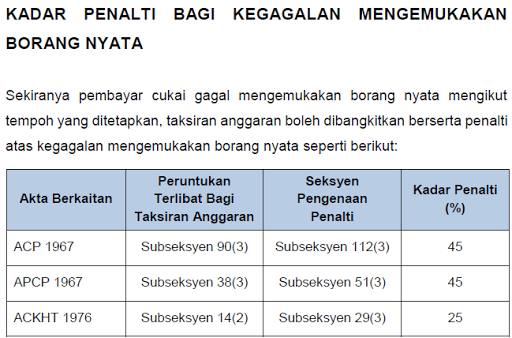

Subseksyen 112 3. Tempoh lewat kadar penalti sehingga 12 bulan 15 melebihi 12 bulan hingga 24 bulan 30 melebihi 24 bulan 45 3 1 2. Subseksyen 29 3 akta cukai keuntungan harta. Page 2 of 3 media release april 24 2015 table 1. Kadar penalti yang dikenakan adalah berdasarkan tempoh kelewatan untuk mengemukakan borang nyata selepas tarikh akhir pengemukaan seperti berikut.

Subseksyen 112 3 dan subseksyen 113 2 akta cukai pendapatan 1967 ii. Section 103 subsection 107c 9 and subsection 107b 3 income tax act 1967 real property gains tax arrears. Irb s draft guidance if no prosecution has been instituted in respect of the default in furnishing a return pursuant to section 112 1 of the ita the director general is empowered. Kadar penalti 4 1 menurut peruntukan subseksyen 112 3 acp sekiranya pembayar cukai gagal mematuhi peruntukan subseksyen 77 1 atau 77a 1 ketua pengarah boleh menghendaki pembayar cukai tersebut untuk membayar penalti 3 kali ganda cukai yang dikenakan bagi tahun taksiran tersebut.

Subsection 112 3 and subsection 113 2 income tax act 1967 income tax arrears. Subseksyen 51 3 dan subseksyen 52 2 akta petroleum cukai pendapatan 1967 b. Unknown june 1 2015 at 1 23 am. Tindakan itu akan dikenakan di bawah subseksyen 112 3 akta cukai pendapatan acp 1967 melalui arahan terbaharu yang merupakan pembaikan kepada arahan sebelum ini untuk menghasilkan peningkatan dalam pematuhan penghantaran bncp mengikut tempoh.

Bagi penyelesaian kes secara sukarela untuk pelupus yang lewat mengemukakan borang ckht. Thanks for your blogs i have now another idea what to do on my own blogs. Subseksyen 112 3 akta cukai pendapatan 1967 subseksyen 51 3 akta petroleum cukai pendapatan 1967 dan subseksyen 29 3 akta cukai keuntungan harta tanah 1976 1. Posted by versz at 9 48 pm.

Yang ditetapkan di bawah subseksyen 112 3 akta cukai pendapatan 1967 kuala lumpur 30 september lembaga hasil dalam negeri malaysia lhdnm hari ini mengingatkan pembayar cukai betapa lhdnm memandang serius kesalahan yang dilakukan oleh pembayar cukai apabila lewat atau gagal mengemukakan borang nyata cukai pendapatan bncp. Penalti di bawah subseksyen 112 3 acp 1967 3 1 1. 112 3 of the ita on any person who fails to furnish a return within the stipulated time in accordance with section 77 1 or section 77a 1 of the ita. Nota penerangan buku panduan penalti seksyen 112 3 dikenakan terhadap kelewatan penghantaran borang cukai pendapatan dari tarikh yang sepatutnya dihantar.

I love surfing and blogging. The applicable laws in respect of tax penalty and tax increase tax penalty tax increase i. Kadar penalti adalah seperti berikut.

Http Www Hasil Gov My Pdf Pdfam Gpo 5 2019 Pdf

Subseksyen 112 3 Acp 1967

Lhdn Operational Guideline No 5 2019 St Partners Plt Chartered Accountants Malaysia Facebook

Soalan Lazim Program Khas Pengakuan 3 Bil Persoalan Jawapan Maklumat Kewangan Ini Adalah Seperti Wang Pdf Document

Lhdn Imposition Of Penalties For Calcol Management Services Facebook

Panas Penerima Br1m Bakal Dapat Surat Denda Lhdn Umpan Mengena

Shinewing Ty Teoh Posts Facebook

Pengenaan Penalti Bagi Borang Nyata Cukai 1 Of 2 Pengenaan Penalti Bagi Borang Nyata Cukai Pendapatan Yang Diterima Selepas Tempoh Yang Ditetapkan Di Bawah Subseksyen 112 3 Akta Cukai Pdf Document

Penalti Subseksyen 112 3

Spreading False News Sarawak Report

Unfair Treatment From Lhdn

Shinewing Ty Teoh Shinewingtyteoh Twitter

Http Www Ctim Org My Download Asp Cat 14 File Grmlqqlpnremkfjoiqrloqksrkemqeiq 2qs